動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

老後資金を貯める最強ツール

テレビや新聞のニュースでよく耳にする「年金」だが、そもそもどのようなものか、理解できているだろうか。

現在は人生100年時代と言われているが、自分が何歳まで生きるかは誰にも分からない。当然、長生きすればそれだけ老後資金がかかる。しかし、何歳まで生きるか分からなければ、老後資金がいくらかかるかも分からない。

そこで、国民みんなで協力して、老後の生活費を賄うために掛けている「保険」が年金だ。一定期間保険料を支払うことで、支給開始年齢以降は死ぬまで給付を受けることができ、年金加入者が病気やケガによって生活や仕事などが制限されるようになったり、死亡したりした場合(こちらは配偶者や子供が受給対象)にも給付を受けることができる。

一口に「年金」といっても、その種類は働き方や雇用形態によって人それぞれ。支払うお金も受け取るお金も異なる。20歳を超えた国民全員に加入義務があるのが「国民年金(基礎年金)」。会社員や公務員の場合、これに、所得に比例して保険料(支払う額)や受給額(受取る額)が変わる「厚生年金」が加わる。国民年金と厚生年金は、いわゆる公的年金といわれる。

さらに、会社によっては独自の年金制度である「企業年金」がある。企業年金は会社が退職金などを年金として支給する仕組みのこと。支払う保険料が多ければ将来受け取る給付金額も多くなる。

自営業者や企業年金がない会社員は、自分で老後の蓄えを準備しておく必要があることから不安を感じることもあるだろう。そんな不安を解消するために用意されている制度が、自分で準備する私的年金である「個人型確定拠出年金」、愛称iDeCo(イデコ)だ。

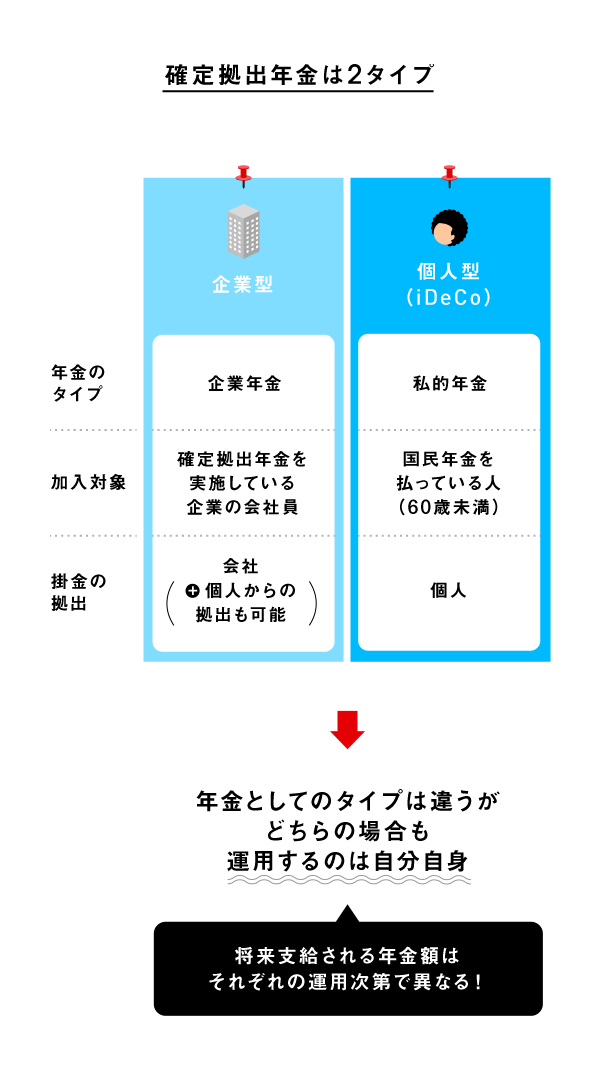

確定拠出年金は、年間一定額の掛金を拠出して自分自身で運用を指図する年金制度で、企業型と個人型(iDeCo)の2タイプがある。

ひとつは、会社が支給する企業型確定拠出年金(企業型DC)。これは、企業年金の一種で、基本的には掛金を会社が拠出し、その拠出金を従業員が自分自身で運用する。

もうひとつが、個人型確定拠出年金(iDeCo)だ。こちらは加入者本人が掛金を拠出し、運用指図をする私的年金で、2017年1月から、公務員や専業主婦、企業年金がある会社の社員などを含め、国民年金の加入者ほぼ全てが加入できるようになった。

企業型と個人型がある確定拠出年金。年金としてのタイプは異なるが、メリットや自分自身で金融商品を選ぶこと(STEP3)、受取り方(STEP4)などは基本的に同じ。そこで以下では、個人型(iDeCo)にフォーカスを当てて解説をしよう。

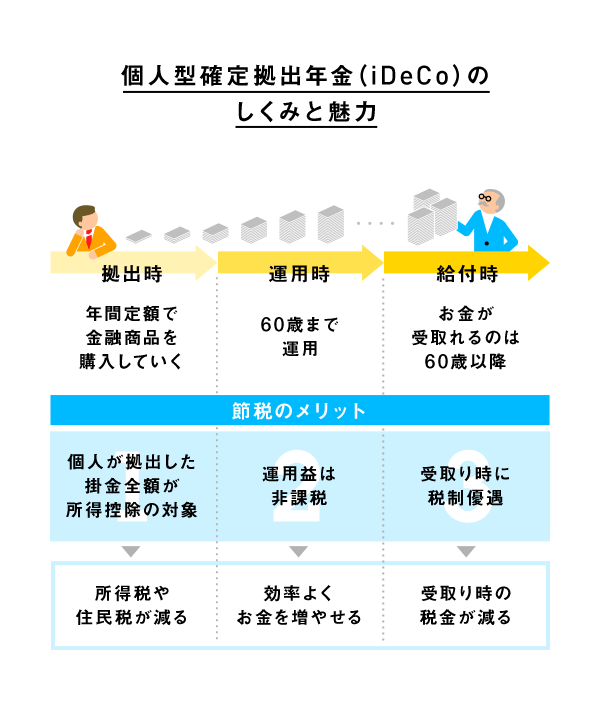

個人型確定拠出年金(iDeCo)は、年間に決まった額を自らが拠出して、その拠出金で自らが選んだ投資商品を購入し、掛金と運用益が将来の年金給付額となる。これらの運用益は非課税で、年金を受け取るときにも税金が優遇されるので、節税効果もある。ただし、10年以上の加入期間が必要で、積み立てたお金は60歳までは引き出せないので、その点は注意しておこう。

国民年金を払っている人のほぼ全ての人が加入できるiDeCo。加入するためには、どういった手続きが必要なのだろう。

まず必要なのはiDeCo口座の開設だ。口座は1人につき1つだけ。上図の金融機関で開設できるが、取り扱っている投資商品に差がある。また、運用期間中の手数料や将来の受け取り方法、アフターサービスなども金融機関によって大きく異なるので、加入時には投資商品の品揃えとあわせて比較検討することを忘れずに。比べるには、例えば「iDeCoナビ」といった比較サイトを利用するのがオススメだ。

金融機関の乗り換えは後からでも可能だが、手続きが煩雑なので、最初にiDeCo口座を開いた金融機関とずっとお付き合いする気構えでいた方がいいだろう。

iDeCoの特徴でありメリットの1つ目は、掛金の全額が所得控除の対象となること。これは、所得税・住民税の節税につながる。

所得税・住民税は収入金額から各種の所得控除額を引いた金額(課税所得)をもとに計算される。もし、iDeCoの掛金分が所得控除とならなければ、掛金税率分(上図では4万8000円)の税金がかかる。iDeCoによって、本来は払うはずの税金を払わないで済む=節税できるのだ。支出が減るというのは確実なリターンとなる。これが、一つ目のiDeCoの節税メリットだ。

なお、iDeCoの掛金の上限は年金のタイプなどによって異なる。詳しくはこちらを参照してほしい。掛金は全額所得控除となるので、できれば年間の上限まで拠出したいところ。

2018年1月から年間の拠出回数を柔軟に決められるようになったので、日々の生活費や貯蓄額などを考慮しながら、いくら拠出できるのかを考えてみるのがよいだろう。

iDeCoで選べる金融商品は多種多様。元本が確保される預金や保険から、さまざまなタイプの投資信託まで取り揃えてある。投資信託のなかには、iDeCo専用の商品も多く、通常よりも信託報酬が安い“掘り出し銘柄”もある。決めた拠出金の範囲内で1商品のみを購入することもできるし、複数の商品を組み合わせることも可能だ。

資産の配分や商品選択にはいろいろなスタイルや考え方があるので、こちらで経験者の意見を参考にしながら、自分に合っているものを探してみよう。

積み立てる投資商品を選び、配分の割合を決めたら、あとは自動的に運用。運用状況は金融機関から定期的に届くレポートが参考になる。運用状況は毎日チェックする必要はなく、運用レポートなどを参考にして年に数回確認するくらいでよいだろう。

運用してしばらくすると金融商品の価格が変動するので、当初決めた資産配分からズレが生じてくる。例えば年1回などの頻度で、資産の割合を整えたり、変えたり、または商品を入れ替えるといったメンテナンスをしよう。拠出のタイミングや拠出額も年1回であれば変更できる。

この運用フェーズにおいて重要な点は、運用する金融商品の運用益(値上がり益、利息や配当金など)がすべて非課税となることだ。これが、iDeCoの2つ目の節税メリット。

通常は金融商品を売却することで得る利益や配当金には約20%の税金がかかる。しかし、iDeCoの口座で得た利益は運用期間中は課税されないので、そのぶん複利効果も高くなり、資産を効率的に増やすことができるのだ。

ここまで、いいことづくめのiDeCoだが、お金を受取れるのは原則60歳以降。また、受取り時には税金がかかる。ただし、受取り方に応じてそれぞれ優遇税制を受けることができる。これが3つ目の節税メリットだ。

一括で受取る場合は、「退職所得控除」が適用される。これは、控除額の分だけ退職金などにかかる税金の支払いが免除される。勤続年数(または加入年数)に応じて控除額が大きくなるので、例えば自営業者やフリーランスであれば、少額でも早めに始めておくというのも一手だ。

一方、年金として受取る場合は、「公的年金等控除」が適用される。こちらの控除額は年間の年金などの総収入額によって異なり、控除額の分だけ毎年の年金などにかかる税金の支払いが免除される。

注意しなければならないのは、どちらの優遇税制もiDeCoだけに適用されるものではないということだ。退職所得控除の対象には一時金で受け取る退職金や企業年金なども含まれる。また、公的年金等控除の対象には公的年金(国民年金・厚生年金など)や私的年金の受給額が含まれる。

例えば、年収の高い会社員の場合、iDeCoの給付金を年金方式で受け取ると公的年金控除額をオーバーしてしまい、結果的に一時金での受取りよりも納税額が高くなることもあり得る。これらのほかにも、例えば公的年金の受給には、もらい始める年齢を繰り下げると受給の月額が高くなるといった様々な制度があるので、しっかりと比較検討しながら、自分に合ったやり方をみつけよう。

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!