動画でわかる資産形成

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!

必要以上に年金制度を不安に思ってない?

将来に向けた資産形成を考えるなら、まず知っておきたいのが、老後の生活資金の基本となる「年金」について。少子高齢化が進む中、若い読者のなかには、自分が高齢者になったときに年金を本当に受け取ることができるか、どうか不安に思う人も少なくないだろう。

そもそも、公的年金とは、我々が毎月支払っている「保険料」という名前が指し示すとおり、「リスクに対する保険」の役目を果たす公的制度。年をとって働くことができなくなる、事故や病気で働けなくなる、遺族を残して死亡してしまうといった、誰にでも起こる人生のリスクに対して社会全体で備え、それがあるからこそ皆がリスクを取って生きていくことができるというセーフティネットの役割を持っているのだ。

冒頭で説明したとおり、公的年金制度は社会全体を支える役割を果たしているので、「積立方式」を採用した場合の物価や給与水準の上昇といった、年金として受け取るお金の価値が下がるリスクを無視することができない。

その点、現時点での現役世代の保険料を原資にする「賦課方式」は、実質的な価値を維持しやすい。諸外国の財政方式をみても、日本と同じように社会保険による賦課方式を基本とする仕組みとなっているのだ。

賦課方式でも積立方式でも少子高齢化の影響を受けるが、賦課方式で少子高齢化が進む場合、年金の給付水準を維持しようとすると、現役世代の保険料負担が増えてしまう。逆に、現役世代に保険料負担がかかりすぎないようにすると、年金の給付水準を下げなければならない。

そこで、2004年に年金制度が改正され、財源を固定して保険料の負担と年金の給付の長期的なバランスを取る仕組みが導入された。

制度改正により、まず、将来の公的年金の保険料が際限なく上昇しないために上限が設けられた。そして、保険料収入や国の負担、積立金といった財源を固定し、その財源の範囲内で給付水準を自動的に調整することで、給付と負担のバランスが図られる仕組みに見直されたのだ。

加えて、あらかじめ100年先の収入や支出の見通しを立てておき、実際の人口や経済の動きをふまえて、5年ごとに収支の見通しなどを検証することになった。いわば公的年金の定期健康診断だ。

将来きちんと年金を受け取れるか気になるところだが、2014年度の財政検証によると、将来においても現役世代の平均手取り収入のおよそ50%の年金を受給できる見通しだ(2014年度では約62%)。

国民年金の納付率を用いて年金制度の不安を必要以上に煽る記事などをたまに見かけるが、上図の通り、制度全体からみた未納の割合は3%未満となる。負担と給付のバランスをとる年金の仕組みや、現在の「未納者数・未納率」をよく見てみれば、年金制度自体が破綻することはないということがわかる。

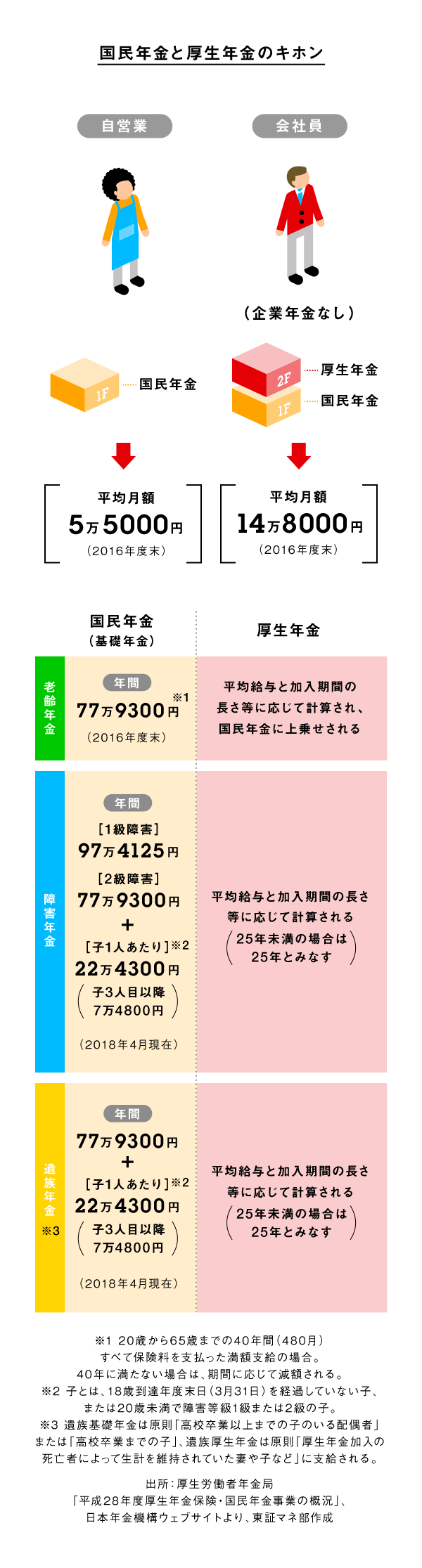

日本の公的年金は、20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、会社員や公務員などが加入する「厚生年金」の2階建てになっている。

<支払う時の違い>

国民年金の保険料が定額(2018年度時点で1万6340円)であるのに対して、厚生年金の保険料は月ごとの給料に対して定率(2017年度末現在で18.3%)となっており、実際に納付する額は人によって異なる。

なお、厚生年金の保険料には国民年金の保険料が含まれており、別途支払う必要はない。また、厚生年金は事業主(勤務先)が保険料の半額を負担していることから、実際に納付している額は、給与明細などに記載されている保険料の倍額となる。

<受取る時の違い>

上図にある国民年金77万9300円(2018年度の額)は、20歳から60歳まで40年(480月)すべて保険料を支払った場合の満額。未納期間や、保険料免除期間、学生納付特例や若年者猶予制度の期間があれば、追納をしていない場合、満額の年金を受け取ることはできない。

厚生年金は、現役時代に納付する保険料に国民年金保険料も含まれているため、国民年金分と厚生年金分の両方の給付額を受取ることができる。給付額は働いていたときの(納付した保険料を計算するときの)給与と加入期間に応じて決められる。

現在の老齢基礎年金・老齢厚生年金の受取り開始年齢は65歳だが、選択することで60歳まで受取り開始を早めたり、70歳まで受取り開始を遅らせたりできる。受取り開始を1ヵ月遅らせると年間受給額が0.7%増え、逆に早めた場合には0.5%減る仕組みになっている。70歳まで受取りを遅らせれば、年間受給額が65歳からのケースと比べて42%も多くなるのだ。

また、今までは老齢年金を受け取るには原則として保険料の納付期間と免除期間の合計で25年以上が必要だった。将来の無年金者を少なくするために、2017年8月からこの期間が10年以上に短縮された。ただし、年金の受給額は保険料の納付期間に応じたものになるので、納付期間が短い場合は、受給額も少なくなってしまうので注意しよう。

![]()

今後寿命がさらに延びることが予想されるため、安心して老後を過ごすためには、年金に加えて自分自身でも準備しておくことも必要になってくる。

そのためにも、まずは本業の収入をしっかりと得ることを第一にして、今のうちから貯蓄をしたり、投資を始めたりするとよいだろう。その際にはたとえば個人型確定拠出年金(iDeCo)など、税制が優遇されている投資の制度を活用してみることなども考えてみてはいかがだろう?

→iDeCoについて詳しく知るならこちら

ふんわり動画でやさしく『資産形成』をご紹介します。「ETFって何?」という方も是非一度ご覧ください!